地产复苏的春天里,长牛向着希望奔跑

尤众元[1]

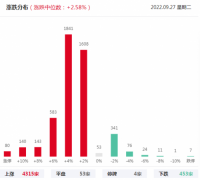

“万科A要股权融资了?”、“中交地产又涨停了!”、“听说新城控股可能要发债了。”11月以来,房地产板块得到了投资者史无前例的关注,这个曾几何时被市场完全遗忘的弃儿在短短几天之内,从极寒之地的被遗忘者成为了伊甸园的明星,昔日银保地“三傻”中最“傻”的那位,突然之间成为了人见人爱的新科状元。

推动房地产板块快速上涨的是密集出台的房地产相关政策。11月8日,交易商协会射出扩大民营企业债券融资的“第二支箭”,10日,立即受理龙湖集团200亿元储架式注册发行,11日,人民银行、银保监会推出“金融十六条”,23日,多家银行对接多家房地产企业,签约给予授信额度,28日,证监会发布房地产行业股权融资调整优化措施。这一系列的房地产相关政策掷地有声,资本市场闻风而动,向来被市场视为防守型品种的房地产板块,突然之间展现出了远超成长板块的爆发力,涨幅在申万一级行业中遥遥领先,11月的涨幅高达27.8%。

房地产业是中国经济的支柱性产业,历史上,房地产行业的兴衰是整个中国经济趋势的前瞻指标。当房地产业出现明显拐头向上的迹象时,即是中国经济又一轮繁荣周期的起点,更是做多中国资产的绝佳时机。笔者在10月11日发布的《3000点不破不立,A股可能位于长牛的起点》一文中提出:“众多被市场忽略的有利因素将帮助指数在年底前完成筑底,受益于经济结构转型,中国股市未来存在长牛的可能。”近期股市的走势验证了这个观点。针对未来,笔者认为:短期内,房地产政策存在进一步发力的可能性,聚集点可能从供给端逐步转向需求端,因此,以银保地为代表的价值蓝筹可能出现阶段性跑赢市场的走势。中长期视角下,笔者预期中国经济可能于2023年2季度前出现全面复苏,开启又一轮景气周期,考虑到中国经济结构转型成效初露头角,本轮股市的上涨行情可能会从历史上的“疯牛”行情变为长牛行情,更具有发展前景、更有希望的高景气赛道,如新能源、半导体、军工、信创、高端消费和医疗,会带给投资者长期丰厚的回报,相关板块中的小盘股在未来2年内可能涨幅跑赢大盘股。

11月以来的房地产政策主要聚焦于供给端,旨在解决房地产行业的流动性问题,对应房地产股的第一轮上涨。2022年6月,笔者在《警惕房价快速上涨:房地产刺激政策需要打破路径依赖》一文中提出:房地产纠偏政策的重心需要指向供给而非需求。提出这个观点的核心原因是本轮房地产衰退周期的起因在于部分头部房地产企业出现流动性危机,之后危机逐步扩散至全行业。因此供给端的危机才是房地产衰退周期的起因,而非传统的房地产销售需求下降。如果直接刺激房地产需求,可能造成房价过快上涨,政策调控空间变小的困境。11月以前的房地产政策仍然聚焦于需求,11月的房地产政策发生了明显的变化:部分民营房企获得融资支持、银保监会与人民银行联合发布“金融16条”、银保监会、住建部与人民银行联合发布允许商业银行开展保函业务、房地产行业股权融资调整优化措施,这类聚焦于供给端的政策可以有效缓解开发商的资金压力,更好落实“保交楼”任务,有利于房地产行业逐渐恢复健康发展的局面。在这种背景下,因为部分房地产企业的流动性危机一定程度上被解除,房地产板块出现了第一波快速的上涨,11月单月涨幅超过25%。

2023年的房地产政策可能发力于需求端,房地产板块可能出现第二波的缓慢上涨。展望未来,房产政策将重新聚集于需求。在近期的房地产政策文件中,“稳定房地产市场”是政府关心的重点,“稳地价、稳房价、稳预期”(三稳)是其核心内容,这三者都与需求端的房地产相关政策高度关联,只有房地产销售畅通,开放商才会放心拿地,购房者才会安心购房,房屋所有者才不会恐慌性抛售,最终完成三稳的目标。房地产需求端的相关政策可能包括但不限于:房贷利率、首付比下行、因城施策进一步放松限制等。其中,房贷利率可能存在100个基点的下行空间。2018年以前,我国房贷利率大体低于贷款加权利率,2018年以来,房贷利率持续高于贷款加权利率,历史上的三轮地产宽松周期(2008年,2012年,2015年),房贷利率通常会低于贷款加权利率大约80bp到90bp,根据Wind首套房贷利率来看,当前的房贷利率仍明显高于贷款加权平均利率约20个BP。因城施策方面,三四线城市可能全面放开“四限政策”,一二线非核心区可能部分放开“四限政策”。除此以外,一个可能的政策是库存压力较大的地区,地方政府可以适当购买部分商品房。这个政策的优点在于地方政府可以直接提高住房的需求,同时,通过将购买来的房屋作为保障房或者在房价出现上涨时抛售,地方政府可以达成“房住不炒”的目的。目前,部分城市已经出台了相关的政策,未来,如果中央层面让央行对地方政府购房行为提供信贷支持,这个政策可能能够有效缓解房地产的困境。复盘历史,当强力政策出台时,房地产市场都会出现明显的复苏现象。展望未来,一轮新的房地产周期即将开启。房地产周期当前运行于复苏期开启的时间点,复苏力度偏弱。事实上,本轮房地产衰退周期时长已经超过预期,以往的周期中,房贷利率快速下行对应房地产销售快速上行,但是本轮房地产周期中,房贷利率已经出现了一轮快速下行,但是房地产销售迟迟没有全面企稳。房地产销售于6月曾经出现见底迹象,但是之后长期维持于低位,没有出现此前房地产周期中快速上行的现象。考虑到当前土地溢价率偏低、房价环比增速仍为负值,房地产行业尚未进入全面复苏的阶段,疫情反复和居民对于烂尾楼的担忧是可能的原因。如今,疫情政策逐步优化、保交楼政策发力,在低利率、政策友好的时代,房地产销售可能逐步修复,因此第二波房地产板块的上涨可能以较慢的速度行进。

图1 房贷利率和利差

数据来源:Wind、九方金融研究所。

图2 2022年房地产周期

数据来源:Wind、九方金融研究所。

依托房地产投资增速上行,经济增速亦将企稳,以房地产为代表的稳增长板块可能先于市场上涨,但是进一步驱动牛市的仍然是新经济板块。房地产是中国经济能否企稳的关键,因此,稳增长板块受益于友好的政策环境,先于整体指数上涨。历次房地产和经济复苏期内,房地产、基建、银行等稳增长相关板块都会先于市场上涨,2012、2015年的股市行情都能验证这个观点。尽管稳增长板块会先于市场上涨,但是稳增长板块属于典型的旧经济,中长期增速位于零轴附近,估值天花板较低,等旧经济企稳后,进一步推动经济增长和股市上涨的仍然会是以新能源、军工、半导体、信创、高端消费和医疗为代表的硬科技和消费升级行业。即使在2022年经济增速明显下滑的背景下,新能源、食品饮料、军工、信创行业仍然逆经济周期,多数行业内企业的营收和利润增速都维持在高位,待中美脱钩影响过去后,半导体和医药生物行业也将再次出现高景气现象。未来,以宁德时代和贵州茅台为代表的企业市值比重不断上升,这类企业的特征是成长空间大、增速快、利润率高以及宽阔的护城河,如果这类企业能够维持营收和利润的高增速,这类企业的超额回报仍然会显著超过传统的“稳增长”板块。这种高景气度可能在未来5到10年的时间内得到维持,驱动中国股市出现长期上涨。在《中国股市已经非常接近当年日本和韩国股市腾飞的临界点》一文,笔者发现,一国资本市场持续上涨的背后是该国制造业实现了科技腾飞。在科技创新引导下,一国上市公司可以在全球市场获得超额收益,强化投资者赚钱效应,从而大幅提升整体市场的估值预期。这种情况在80年代的日本和90年代的韩国都曾经出现过,当时代表全球领先科技的行业是汽车和半导体,当这些行业占比越来越高,成为制造业发展趋势时,股市的盈余预期开始迅速上升,最终形成大牛市行情。2012年起,中国经济结构需要转型的观点成为各方共识。过度依赖基建与房地产投资的经济增长模式已经难以为继,经济增速面临不断下台阶的困境。2012至2018年,中国股市一直在狭窄的箱体内反复震荡,7年时间,沪深300涨幅仅为20%。2019年起,指数走势出现起色,上证综指出现1994年后首次连续三年上涨的现象,沪深300于2019至2021年内上涨60%。尽管,2022年的股市表现低于预期,但是推动股市长期上涨的经济结构基础没有发生变化,以宁德时代、贵州茅台为代表的高景气赛道企业仍然在提供给居民和企业以高质量的产品,满足其更高的需求。未来,中国股市于2023年存在超预期表现的可能性,高景气赛道会是投资者的首选。

2023年的股市格局可能是大盘股率先启动,小盘股后来居上。当经济逐步企稳后,“稳增长”行情的后半段仍然属于高景气行业中的小盘股。考虑到2023年的利率会保持在低位,至少不会上行,低利率环境可能对小票更加有利。相比于大盘股,小盘股的成长性更优,利润率更高,因此更加倾向于通过更高的财务杠杆获得更高的成长性,低息环境可以降低小盘股的财务成本。事实上,2021年1月后,市场已经进入小盘股强势期,国证2000与中证100之比逐步向上。2022年1月后,货币政策转为稳健偏宽松,小盘股出现第二波上涨,国证2000与中证100之比再次向上。历史上大小盘风格切换的周期一般会持续三年左右,考虑到明年货币政策暂时没有转为稳健中性的趋势,小盘强势期可能会贯穿2023年全年。因此,从更长远的视角来看,这一次经济稳增长成功之后,高景气板块中的小盘股值得投资者重视。

图3 国证2000和中证100

数据来源:Wind、九方金融研究所。

综上,笔者推测房地产投资于2023年可能出现全面修复,同期,中国经济可能先后出现复苏和繁荣的现象。投资者可以关注房地产需求端相关政策释放的路径和强度,以房地产为代表的价值股于2023年上半年可能存在机会。考虑到中国经济结构转型基本已经成型,本轮股市的上涨行情可能出现长牛的现象,高景气赛道会带给投资者长期丰厚的回报,尤其是相关板块中的小盘股,值得投资者关注。

在房地产转暖带来的春天里,蓄势待发的长牛奋力向前奔跑,它追逐的是名为高景气赛道的希望之光。

免责声明:本报告由尤众元(登记编号:A0740121050030)进行撰写,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

[1] 尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

延伸 · 阅读

- 2022-09-26A股的矛盾:如何走出底

- 2022-08-02房价上涨空间与房地产板

- 2022-06-24房地产销售企稳,行业指

- 2022-05-16首套按揭利率下调与地产

- 2022-05-05房地产景气度提升偏慢,

- 2022-05-05地产股第二波上涨的信号

" >

" >